Jedną z metod rozliczania szkody w pojeździe jest metoda kosztorysowa. Metoda ta sprowadza się do wyliczeń w programach eksperckich kosztów naprawy uszkodzonego pojazdu. Nie musimy być specjalistami, żeby umiejętnie odczytać kosztorys i zauważyć, że odszkodowanie jest zaniżone. Wskazujemy, na jakie istotne elementy zwrócić uwagę czytając kosztorys naprawy

Stawki za roboczogodzinę – niekoniecznie rynkowe

Powszechną metodą zaniżania odszkodowania jest stosowanie stawki za roboczogodzinę znacznie odbiegającej od stawki rynkowej. Warsztaty naprawcze stosują różne metody ustalania cen roboczogodzin, biorąc pod uwagę opłacalność prowadzonego biznesu.

Ubezpieczyciele zapewniają, że stosują średnie stawki rynkowe za roboczogodzinę, i przyjmują w przypadku kwalifikacji szkody jako częściowej, likwidowanej metodą kosztorysową – od 40 zł do 70 zł netto. Dla przykładu poniżej fragment kosztorysu ubezpieczyciela ze wskazaniem stosowanych przez niego stawek:

Po przeanalizowaniu stawek stosowanych przez zakłady ubezpieczeń gołym okiem można zauważyć, iż stawki za roboczogodzinę zawarte w ich kosztorysach nie mają żadnego odniesienia do stawek rynkowych, bowiem te oscylują od 100 zł netto wzwyż.

Każdy serwis naprawy pojazdu (warsztat, ASO) prowadzi działalność gospodarczą, która przynosić powinna zysk. Stawki za rbh kształtuje rynek i nie mogą one zatem nie uwzględniać kosztów prowadzenia działalności przez te warsztaty takich jak: podatki, płace, reklama, serwis maszyn i urządzeń, ubezpieczenia, koszty zakupu narzędzi i maszyn czy też inflacji. Stawki stosowane przez ubezpieczycieli są natomiast zazwyczaj poniżej progu opłacalności prowadzenia warsztatu.

Rodzaj przyjętych części do naprawy

Analizując kosztorys naprawy na uwadze powinniśmy mieć też rodzaj zastosowanych do naszego pojazdu części. Ubezpieczyciele w tym zakresie proponują nam naprawę z wykorzystaniem najgorszej jakości zamienników.

Należy pamiętać, że części dzielimy zasadniczo na trzy grupy:

– grupa O: części oryginalne, serwisowe, a więc o najlepszej jakości. Produkowane przez koncern samochodowy lub jego podwykonawców. Odznaczają się widocznym logiem producenta pojazdu;

– grupa Q: części o tych samych parametrach technicznych co części ,,O” , produkowane jednak przez dostawców na tzw. “pierwszy montaż”. Jeśli chodzi o technologie produkcji jest taka sama jak dla koncernu, jednak odmiennie niż przy ,,O” oznaczane są logiem producenta danej części;

– grupa P: to kategoria, która uwzględnia elementy o podobnej jakości, deklaruje ją wytwórca części, a nie producent pojazdu, najgorszej jakości.

Kategorie jakościowe zastosowanych części znajdziemy z reguły na końcu kosztorysu:

Odszkodowanie co do zasady musi być ustalone z wykorzystaniem części oryginalnych oznaczonych symbolem ,,O”. Tymczasem ubezpieczyciele najczęściej stosują zamienniki, gdyż są najtańsze, przy czym całkowicie jest pomijana okoliczność, iż nie dają one gwarancji przywrócenia pojazdu do stanu sprzed szkody pod każdym względem tj. jakości, bezpieczeństwa, czy estetyki ze względu na ich wykonanie i trwałość. Zamontowanie części nieoryginalnych wpływa również w sposób negatywny na stan techniczny pojazdu i bezpieczeństwo jego użytkowania. Części nieoryginalne:

– są sporządzane z gorszego materiału;

– są nieocynkowane, co powoduje, że cześć taka jest podatna na korozję;

– ich krawędzie są ostre, a brzegi nierówne;

– są lżejsze od części oryginalnych;

– odbiegają kształtem od części oryginalnych, co powoduje problemy z ich montażem.

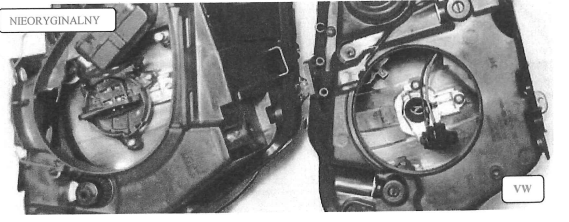

Dla przykładu poniżej zobrazowano różnice pomiędzy mocowaniami żarówek w reflektorach oryginalnych, a nieoryginalnych.

Zatem przesłankami przemawiającymi za użyciem części oryginalnych jest jakość i trwałość elementów oryginalnych, ich cechy techniczne (parametry techniczne konstrukcji i technologii wyboru) oraz cechy estetyczne tj. wygląd zewnętrzny i staranność wykończenia wyrobu, z uwzględnieniem wymogów i tendencji wzornictwa.

Inne manipulacje ubezpieczycieli w kosztorysach naprawy

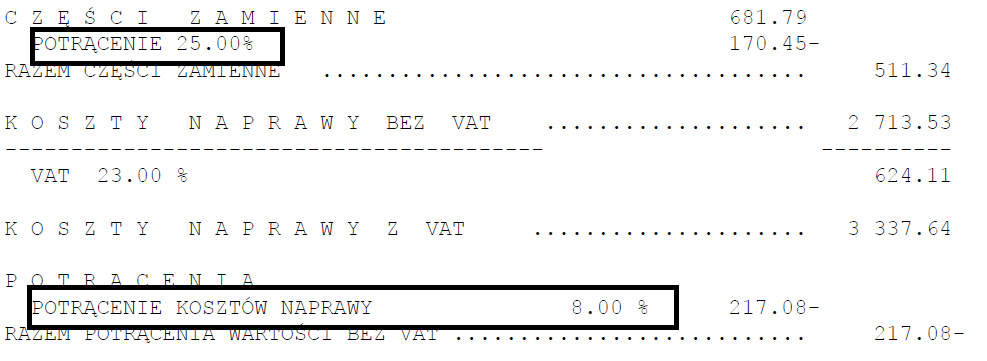

Rzeczoznawcy ubezpieczycieli mogą też wprowadzać różnego rodzaju korekty, potrącenia (vide: poniższy fragment kosztorysu), rabaty na części tylko po to, aby wypłata była jak najniższa.

Szczególne znaczenie może mieć także podejmowanie różnych manewrów, celem zakwalifikowania szkody jako tzw. szkody całkowitej, gdyż może to być bardziej opłacalne dla ubezpieczyciela. Istotną wartością z punktu widzenia rozliczenia szkody jako całkowitej jest wartość pojazdu przed szkodą – to od niej zależy czy naprawa jest opłacalna. Wartość tę można celowo zaniżyć np. nie uwzględniając całości wyposażenia.

Dla zobrazowania takiej sytuacji najlepiej posłużyć się przykładem. Kilkuletnie auto do naprawy – wymiana zderzaka, lamp, drzwi i kilku listewek. Koszt naprawy to 15.000 zł, natomiast zaniżona wartość pojazdu przed szkodą to 12.000 zł, podczas gdy rynkowa wartość to 15.500 zł; wartość wraku ustalona w wirtualnej ,,aukcji” to 5.000 zł, więc na rękę otrzymujemy 7.000 zł. Dla ubezpieczyciela to bardziej zyskowne rozwiązanie niż wypłata kosztów naprawy określonych na 15.000 zł, które ubezpieczyciel musiałby wypłacić, gdyby przyjął prawidłową wartość pojazdu sprzed szkody.

Stwierdzenie szkody całkowitej nie oznacza jednak tego, że auto nie nadaje się do naprawy ani nawet, że jest poważnie uszkodzone – po prostu w konkretnym przypadku może być to bardziej korzystne dla wypłacającego odszkodowanie. Dlatego istotne jest, abyśmy zwracali uwagę na zakres naprawy i ewentualną wycenę naszego pojazdu, gdyż szkoda całkowita może opłacać się tylko ubezpieczycielowi.

Co zrobić, gdy zauważymy nieprawidłowości?

Przede wszystkim należy pamiętać, że kalkulacje są obsługiwane przez rzeczoznawców działających na rzecz ubezpieczycieli, więc w ich interesie jest wypłata jak najniższego odszkodowania. Powyższe przykłady zaniżania odszkodowania stanowią tylko najprostsze sposoby na manipulację stosowaną w kosztorysach. Oczywiście poza wyżej wymienionymi sposobami zaniżania odszkodowania, istnieje szereg innych na bezpodstawne umniejszanie odpowiedzialności ubezpieczyciela, dlatego warto być czujnym i odwoływać się od decyzji ubezpieczycieli bazujących na wadliwych kosztorysach.